- 新NISAで投資を始めたいけど、元本割れに不安がある

- 投資のリスクがよくわからない

- 元本割れを防ぐ方法を知りたい

新NISAは投資初心者にとって魅力的な制度ですが、元本割れのリスクは避けられません。この記事では、新NISAにおける元本割れのリスクと確率、原因、防ぐためのコツ、元本割れした場合の対処法について解説します。記事を読めば、新NISAのリスクを正しく理解し、適切な投資戦略を立てられます。

新NISAで元本割れのリスクを最小限に抑えるには、投資先の分散と長期的な運用が重要です。自分のリスク許容度に合った商品選びも大切なポイントになります。

新NISAで元本割れする確率とリスク

新NISAは非課税のメリットがありますが、元本保証はありません。投資には常にリスクが伴います。以下の2つについて解説します。

- 新NISAで元本割れする確率

- 元本割れのリスク

リスク許容度に合わせて投資先を選びましょう。

新NISAで元本割れする確率

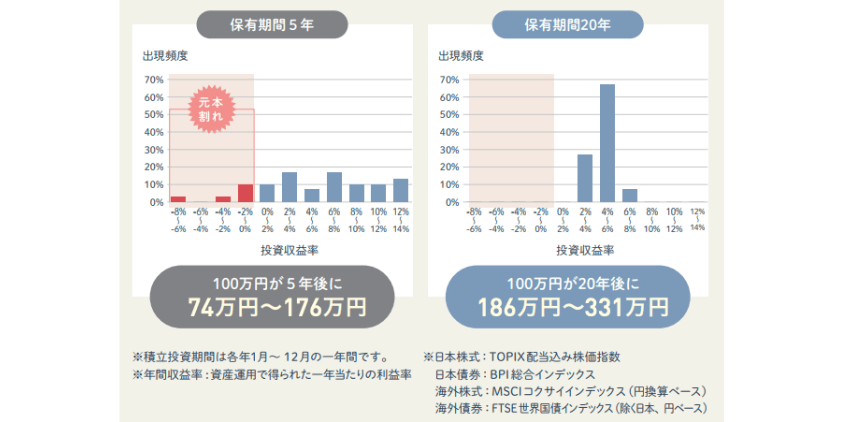

新NISAでは、投資期間が長くなるほど元本割れの確率が低下する傾向があります。過去20年以上の長期投資データによると、時間の経過に伴い元本割れのリスクが減少するのが確認されています。投資期間や投資対象、投資方法が元本割れの確率に直接影響を与えるためです。

元本割れのリスクを抑えるには、いくつかの方法があります。分散投資で個別銘柄のリスクを減らせます。インデックス投資で市場平均のリターンを目指すことも効果的です。積立投資で時間分散を図ることもできます。ただし、投資商品によってリスクは異なり、株式は債券より、債券は預金よりリスクが高くなります。

元本割れのリスクを抑えるには、いくつかの方法があります。分散投資で個別銘柄のリスクを減らせます。インデックス投資で市場平均のリターンを目指すことも効果的です。積立投資で時間分散を図ることもできます。ただし、投資商品によってリスクは異なり、株式は債券より、債券は預金よりリスクが高くなります。

投資を行う際は、インフレによる実質的な資産価値の目減りも考慮しましょう。長期的な視点で投資計画を立てることをおすすめします。

» 債権とは?種類や仕組み、メリット、デメリットを解説!

元本割れのリスク

新NISAでは投資した金額を下回る元本割れのリスクがあります。元本割れの主な原因は以下のとおりです。

- 市場の価格変動

- インフレによる資産価値の減少

- 外貨建て資産の為替変動

- 投資先企業の業績悪化

運用期間が短い場合は、市場の回復を待てないこともあります。投資の知識や経験が不足すると、不適切な判断をしかねません。手数料や税金によって実質的な収益の減少も考えられます。リスクへの理解を深め、適切な投資戦略を立てれば、元本割れは防げます。長期投資の視点を持ち、資産を分散させましょう。

» 新NISAとは?特徴とメリット、デメリットを解説!

【注目】新NISAで元本割れする3つの原因

新NISAで元本割れする原因は、以下のとおりです。

- 市場の変動

- インフレ

- 為替の変動

市場の変動

市場の変動は、投資において避けられないリスクの一つです。株価や為替レートは常に上下を繰り返すので、投資家は市場の変動に注意を払う必要があります。市場変動の要因の一例は、以下のとおりです。

- 経済状況の変化

- 金利の動き

- 地政学的リスク

- 新技術の登場

- 投資家心理の変化

上記の要因により、株価は急激な上昇や下落を見せることもあります。しかし、長期的に見れば、市場は上昇傾向にあるのが一般的です。投資家にとって重要なのは、短期的な変動に一喜一憂せず、長期的な視点を持つことです。市場の変動は避けられないものの、分散投資や定期的な積立投資によってリスクを軽減しましょう。

インフレ

インフレは、新NISAで資産を減少させる大きな原因の一つです。物の値段が上がると、同じ金額で買えるものが少なくなり、投資資金の価値も下がります。毎年2%ずつ物価が上がった場合、10年後には1,000万円の価値が820万円分に減ります。目減りを防ぐため、物価の上昇に強い投資商品を選ぶことが大切です。

インフレ対策としては、物価連動債やREIT(不動産投資信託)などの活用が効果的です。定期的に投資内容を見直し、インフレに負けない運用戦略を立てることをおすすめします。

» REITとは?初心者向けにメリット・デメリットを解説

為替の変動

為替の変動は、新NISAで投資する際に考慮すべき重要な要素です。外貨建て資産を保有する場合、為替レートの変動によって資産価値が大きく変わることがあります。円高では外貨建て資産の価値が下がり、円安では上がる仕組みです。

特に新興国の通貨は、先進国と比べて変動が激しくなります。為替の変動リスクを減らすには、為替ヘッジ付きの商品を選んだり長期的な運用を心がけたりしましょう。投資先を分散させるのも重要です。完全にリスクをなくすことは難しいため、自分のリスク許容度に合わせて投資戦略を立てることをおすすめします。

新NISAで元本割れを防ぐコツ

新NISAで元本割れを防ぐコツは、以下のとおりです。

- 投資先を分散させる

- 毎月一定額の積立投資をする

- 長期運用前提の投資計画を立てる

- リスク許容度に合った商品を選ぶ

投資先を分散させる

投資先を分散させることは、新NISAで元本割れのリスクを軽減する効果的な方法です。1つの資産が値下がりしても、全体への影響を抑えられます。分散投資の方法には、さまざまな資産クラスへの投資、地域やセクターの分散、時期を分けた投資などがあります。

リスクの異なる資産を組み合わせることで、ポートフォリオ全体のリスクを調整できるのも分散投資の利点です。定期的なリバランスを行うと、分散効果を維持できます。個別銘柄への集中は避け、新興国市場にも一定の配分を行えば、成長の機会を広げられます。

投資先の分散で、新NISAでの元本割れリスクを軽減し、安定的な運用を目指しましょう。

毎月一定額の積立投資をする

毎月一定額を積み立てる投資方法は、新NISAで元本割れを防ぐ効果的な手段です。定期的な積立により、市場の上下に関係なく平均的な価格で購入できます。市場価格の平均化を狙う「ドルコスト平均法」が投資の基本です。

ドルコスト平均法は、投資のタイミングを考える必要がなく、自動設定で継続できる利点があります。少額から始められるため、無理なく長期の資産形成を進められる点もメリットです。投資初心者でも取り組みやすく、感情に振り回されず落ち着いた投資判断ができます。

市場の底値や高値を狙う必要がなくなるため、投資に対するストレスも軽減されます。長期的には市場平均に近い収益が期待でき、安定した資産形成につながる点も魅力です。

長期運用前提の投資計画を立てる

長期運用を前提とした投資計画は、新NISAで元本割れを防ぐ重要な戦略です。5年以上の長期的な視点で投資計画を立てると、短期的な市場変動に惑わされずに冷静な判断ができるようになります。

長期運用には、お金が複利で増える効果やリスクを分散できる利点があります。売買の回数が減ることでコストが抑えられる点もメリットです。投資期間は、自分の将来設計に合わせて決めることが大切です。急いで利益を出そうとせず、じっくりと運用する姿勢を持ちましょう。

定期的に計画を見直し、必要な調整を行うことも重要なポイントです。経済や企業の長期的な成長に着目して投資すれば、着実に資産を増やせます。投資の目的や目標に沿った計画を立てることで、より効果的な長期運用が可能になります。長期運用を前提とした投資計画で、新NISAでの元本割れリスクを軽減しましょう。

リスク許容度に合った商品を選ぶ

リスク許容度に合った商品選びは、新NISAで元本割れを防ぐ重要な要素となります。投資を始める前に、年齢や収入、投資の目的から、自分がどの程度のリスクを受け入れられるか見極めることが大切です。

安定志向の人は、安定した配当が期待できる国内の大型株や国債を中心に選びましょう。成長志向の人は新興国株式や小型株式も組み入れるのがおすすめです。積極的な運用を目指す方は、ハイイールド債やREITなども検討してください。

リスク許容度は時間とともに変化するので、定期的に見直しましょう。必要に応じて投資戦略を変更し、ポートフォリオのバランスを調整してください。自分のリスク許容度に合った商品を選ぶと、新NISAでの元本割れリスクを軽減できます。投資は長期的な視点で行うことが重要です。焦らず慎重に商品を選んでください。

長期投資に最適なおすすめネット証券3選

ここでは、長期投資に最適なネット証券を3つ紹介します。信託報酬が0.2%以下のインデックスファンドをたくさん取り扱っていますので、新NISAで長期積立投資をするのにおすすめです!

【1,200万口座突破】楽天証券なら資産が増えてポイントも貯まる!

| NISA | クレカ積立 |

10万円まで | |

| つみたて投資枠 銘柄数 | サポート体制 |

| 241本 | チャット ZOOM |

- 楽天証券と楽天銀行をマネーブリッジで連携すると普通預金金利0.18%(300万円まで)

- 貯まった楽天ポイントを積立投資に利用可能

- 楽天経済圏の豊富なサービスが活用できる

楽天経済圏を使っているなら、楽天証券がおすすめ!貯めた楽天ポイントを積立投資にも使えて、楽天市場でお買い物をするポイント倍率もアップします。初心者にとって使いやすい取引ツールでスムーズに取引できますよ!

かずくん

かずくん短期的な資金も優遇された金利でオトクに増えるので、おすすめの証券会社です!

【口座開設数No.1】初心者からプロまで満足できるSBI証券

| NISA | クレカ積立 |

10万円まで | |

| つみたて投資枠 銘柄数 | サポート体制 |

| 250本 | チャット 電話 |

- つみたて投資枠の取扱商品が業界最多

- 三井住友カードのクレカ積立でポイントが貯まる

- 投資初心者へのセミナー動画などサポートが手厚い

- 連携できる住信SBIネット銀行の利便性が良い

豊富な投資商品を取り扱い、手数料は業界最安水準と最高の取引環境を提供しているSBI証券!日々の買い物で貯まったVポイントやPontaポイントで積立投資もできます。無料セミナー動画やオンラインセミナーも開催しており、初心者からプロまで最新情報を常にゲットできますね!

かずくん住信SBIネット銀行は、送金に関する使い勝手がとてもいいので重宝しています。

人気のSBI Vシリーズに投資するなら、SBI証券1択ですね!

【創業100年】積み重ねた歴史と実績で手厚いユーザーサポートの松井証券

| NISA | クレカ積立 |

| つみたて投資枠 銘柄数 | サポート体制 |

| 245本 | チャット 電話 |

- 松井銀行の利用で普通預金金利0.31%

- 保有している投資信託の合計金額で最大1%のポイント還元

- 提携銀行の松井銀行は住信SBIネット銀行が代理営業

- 充実したサポート体制

創業100年の歴史と実績で、ユーザーを手厚くサポートしてくれる松井証券!取り扱っている商品も多いですが、松井銀行の普通預金金利0.31%が超魅力的です。投資情報動画メディアのマネーサテライトを使えば、基本的な投資情報から最新情報までしっかり学べますよ!

かずくん松井銀行は、住信SBIネット銀行のサービスも使えるので、いいとこ取りの銀行で短期の預金にピッタリですね!

【ケース別】新NISAで元本割れした場合の対処法

新NISAで元本割れした場合の対処法を以下のケース別に解説します。

- 一括投資

- 積立投資

- 株式投資

一括投資

一括投資は、元本割れのリスクが高い投資方法です。大きな金額を一度に投資するため、市場の短期的な変動の影響を受けやすくなります。多額の投資による心理的な負担から、冷静な判断ができない場合もあります。流動性が低下することや分散投資の機会を逃すという点もデメリットです。

市場が上昇傾向にある場合は、高い収益を得られる場合もあります。投資のタイミングを見極める経験のある方には有効な選択肢です。一括投資を検討する際は、自身のリスク許容度や投資目的をよく考え、慎重に判断しましょう。必要に応じて専門家に相談し、慎重に判断しながら進めてください。

積立投資

積立投資は毎月決まった金額を投資する方法で、長期的な資産形成に役立ちます。時間をかけて少しずつ投資を行い、市場の変動による影響を抑えます。投資の経験が浅い方でも始めやすい方法です。投資金額を平均化できる「ドルコスト平均法」の効果が期待でき、複利効果も活用できます。

少額から始められ、自動引き落としで継続的な投資ができるため、無理のない資産形成が可能です。投資信託やETFと組み合わせれば、リスクの分散も図れます。ただし、積立投資も投資である以上、リスクを完全に避けることはできません。

定期的に投資計画を見直し、市場の状況や自分の目標に合わせて調整を行いましょう。

» ドルコスト平均法のデメリットを知り賢く資産運用しよう!

» 新NISAを使って投資信託を購入するメリットとは?

株式投資

株式投資は、新NISAで高い収益が期待できる一方、元本割れのリスクもある投資方法です。個別の株に投資する場合、株式投資を行う際は、以下の項目を確認しましょう。

- 企業の財務状況

- 業界動向

- 配当利回り

- 株価の割安感

元本割れのリスクを抑えるには、複数の銘柄や業種に投資して分散を図ることが効果的です。1つの株価が下がっても、全体への影響を小さく抑えられます。短期的な値動きにとらわれず、企業の成長に注目した長期投資も有効な方法です。

株価はさまざまな要因で変動するので、企業の業績だけでなく、経済情勢や政治情勢にも注目する必要があります。しかし、株式投資は専門知識が必要で、初心者には難しい面もあります。新NISAで株式投資を始める場合は、まずは少額から始めて徐々に経験を積むことが大切です。

新NISAの元本割れに関するよくある質問

新NISAの元本割れに関するよくある質問を以下にまとめました。

- 新NISAに元本保証制度はある?

- 元本割れすると税金に影響する?

- 新NISAの非課税保有期間は?

新NISAでの投資を検討している方は参考にしてください。

新NISAに元本保証制度はある?

新NISAには元本保証制度がありません。投資商品の価格変動リスクは投資家自身が負うことになります。新NISAの投資信託や株式は、銀行預金と違い市場の変動で価格が変わり、元本を下回る可能性があります。新NISAを活用した投資のリスクは以下のとおりです。

- 市場の変動による価格下落

- インフレによる実質的な価値の目減り

- 為替変動による損失

上記のリスクを理解したうえで、リスク許容度や投資の目的に合わせた計画を立てることが重要です。慎重に投資方法を選び、長期的な資産形成を目指しましょう。

元本割れすると税金に影響する?

新NISAは非課税制度のため、元本割れしても新NISA口座内での税金への影響はありません。ただし、元本を下回った場合でも税金の還付はなく、損失を翌年に繰り越すことは不可能です。NISA口座内の損失は、一般口座や特定口座の利益と相殺することもできません。

新NISA口座内での投資損益は、税金面では完全に独立しています。元本割れしても税金を払う必要はありませんが、一方で税金面でのメリットもありません。非課税制度のため、税金を考慮せずに投資を判断できます。新NISA口座での投資は、純粋に投資対象の魅力や将来性にもとづいて判断しましょう。

» 新NISA税金の基礎知識と非課税枠の上手な活用方法

新NISAの非課税保有期間は?

新NISAは2024年1月から始まり、購入した商品を無期限で非課税保有できる制度です。運用で得た利益や配当金にかかる税金が永久に免除されます。非課税の対象となる商品は、保有期間中いつでも自由に売却可能です。売却した資金で別の商品を購入した場合でも、非課税のメリットがそのまま適用されます。

長期投資を支援するために設計された柔軟な制度であり、長期的な資産形成を目指す方に最適です。無期限の非課税期間を活用することで、計画的かつ安定した投資戦略を立てやすくなります。新NISAの非課税保有の仕組みを活かして、資産形成を効率的に進めましょう。

まとめ 20年以上の長期投資で新NISAの元本割れリスクを小さくしよう!

新NISAを利用する際は、元本割れのリスクを理解し、適切な対策を立てることが大切です。元本割れの主な原因は、市場の変動やインフレ、為替の変動です。分散投資や積立投資、長期運用の戦略を活用してリスクを抑えましょう。

元本割れした場合の対処法は投資方法によって異なります。一括投資や積立投資、株式投資など、それぞれの状況に応じた適切な判断が必要です。新NISAには元本保証制度はありませんが、無期限の非課税期間という大きなメリットがあります。

適切なリスク管理と長期的な視点を持てば、新NISAを活用した資産形成の成功につながります。初心者の方もポイントを押さえて、自分に合った投資戦略を立てていきましょう。

» 新NISAの始め方!口座の開設方法や注意点を徹底解説!